Loi Jeanbrun : un dispositif fiscal avantageux pour investir dans l’immobilier neuf

La loi Jeanbrun est un dispositif fiscal qui permet aux investisseurs immobiliers de bénéficier d’un amortissement sur un logement neuf mis en location. Ce mécanisme permet de réduire l’imposition en déduisant une partie de la valeur du bien chaque année.

Ce dispositif s’adresse aux propriétaires bailleurs souhaitant investir dans l’immobilier locatif tout en optimisant leur fiscalité.

Pour consulter tous les détails du dispositif, vous pouvez télécharger la plaquette complète en bas de cet article.

Les avantages fiscaux de la loi Jeanbrun

Le principal avantage du dispositif Jeanbrun repose sur l’amortissement du bien immobilier.

Les taux d’amortissement varient selon le type de location choisi :

Location intermédiaire : 3,5 % par an (plafond annuel de 8 000 €)

Location sociale : 4,5 % par an (plafond annuel de 10 000 €)

Location très sociale : 5,5 % par an (plafond annuel de 12 000 €)

Il n’existe aucun plafond légal sur le prix d’achat du bien immobilier. Cependant, le mécanisme d’amortissement crée un plafond économique : au-delà d’un certain montant d’investissement, l’avantage fiscal devient moins intéressant car tout l’amortissement ne peut plus être déduit.

Exemple d’amortissement dans le neuf

Prenons l’exemple d’une location intermédiaire :

Taux d’amortissement : 3,5 %

Plafond annuel d’amortissement : 8 000 €

Base amortissable : 80 % du prix du bien (hors terrain)

Dans ce cas, la limite optimale d’investissement est d’environ 285 714 €.

Au-delà de ce seuil, l’amortissement supplémentaire ne génère plus d’avantage fiscal exploitable.

Exemple concret : investissement dans un logement neuf

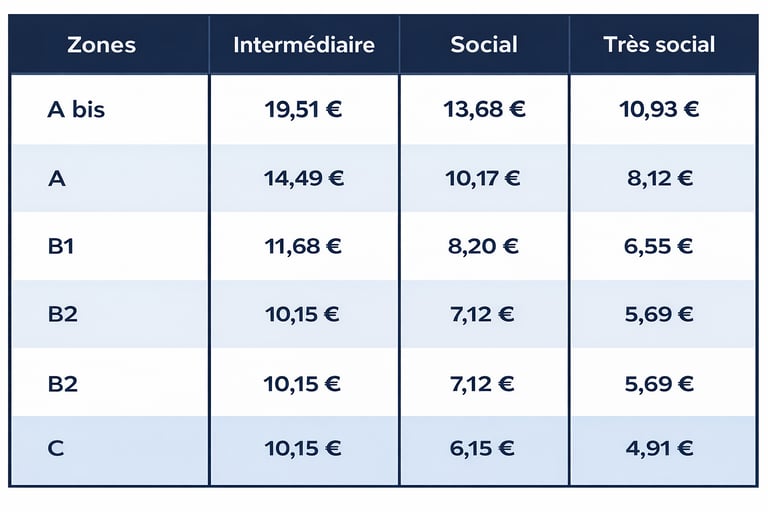

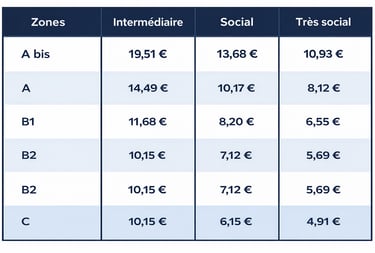

Pour bénéficier du dispositif Jeanbrun, les propriétaires doivent respecter des plafonds de loyers fixés chaque année par décret.

Ces plafonds varient selon la zone géographique du logement.

Plafonds applicables au 1er janvier 2026 :

Le calcul du loyer maximal repose sur la formule suivante :

Plafond de zone (€/m²) × surface utile × coefficient

La surface utile correspond à :

la surface habitable

50 % des annexes (dans la limite de 8 m²)

Le coefficient est calculé ainsi :

0,7 + (19 / surface) avec un plafond de 1,2.

Exemple concret : investissement dans un logement neuf

Voici un exemple d’investissement immobilier utilisant le dispositif Jeanbrun :

Situation

Achat d’un logement neuf en février 2026 : 250 000 € (frais inclus)

Location intermédiaire avec un taux d’amortissement de 3,5 %

Loyer mensuel : 900 € (soit 10 800 € par an)

Charges annuelles : 7 000 €

Calcul

Valeur amortissable : 250 000 € × 80 % = 200 000 €

Amortissement annuel : 200 000 € × 3,5 % = 7 000 €

Revenus fonciers bruts : 10 800 €

Charges déductibles : 7 000 €

Amortissement déductible : 7 000 €

Résultat fiscal

10 800 € − 7 000 € − 7 000 € = − 3 200 €

Ce déficit de 3 200 € peut être imputé sur le revenu global, permettant ainsi de réduire l’assiette imposable du foyer fiscal

Contact

Pour toute demande, nous sommes à votre écoute.

+33 2 35 12 53 30